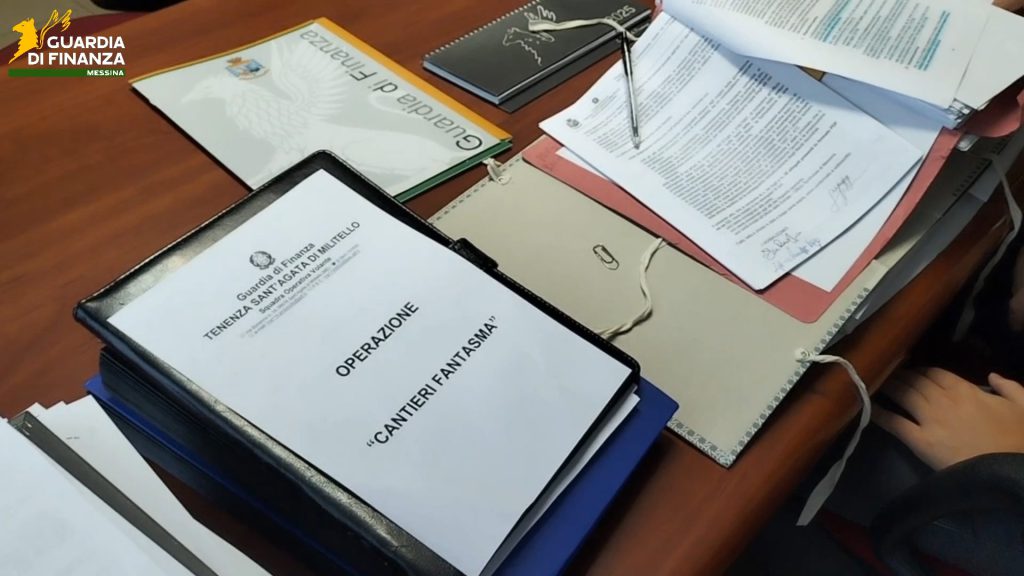

MESSINA – Una complessa indagine condotta dalla Guardia di Finanza del Comando provinciale di Messina ha portato alla luce un articolato sistema legato al Superbonus 110%, con lavori di ristrutturazione mai eseguiti ma attestati come reali. Le Fiamme Gialle della Tenenza di Sant’Agata di Militello, sotto la direzione della Procura della Repubblica di Patti, hanno denunciato undici persone con le accuse di truffa aggravata ai danni dello Stato, autoriciclaggio ed emissione e utilizzo di fatture false.

Secondo gli inquirenti, il sodalizio avrebbe generato crediti d’imposta inesistenti per circa 950 mila euro, ottenuti grazie anche alla complicità di professionisti che, in qualità di asseveratori, avrebbero falsamente certificato la regolare esecuzione di lavori edilizi di efficientamento energetico e riduzione del rischio sismico. Opere che, di fatto, non sarebbero mai state realizzate su tre immobili di pregio nei comuni di Mistretta e Tusa. Parte dei crediti è stata successivamente monetizzata attraverso cessioni a società terze, configurando così il reato di autoriciclaggio.

Il Gip del Tribunale di Patti, accogliendo la richiesta della Procura, ha disposto il sequestro preventivo di beni e liquidità per un valore complessivo di oltre 1 milione e 600 mila euro, riconducibili agli indagati. L’attività investigativa è stata portata avanti con riscontri documentali e contabili, sopralluoghi tecnici, analisi dei rapporti finanziari e controlli fiscali, consentendo di ricostruire nei dettagli la rete di presunte fatture false, false asseverazioni e falsi stati di avanzamento lavori.

La Guardia di Finanza ribadisce così il proprio impegno nel contrastare le frodi fiscali in tutte le loro forme, con particolare attenzione ai circuiti fraudolenti che sfruttano indebitamente i crediti d’imposta. Resta fermo il principio di non colpevolezza degli indagati fino a sentenza definitiva, come previsto dalla legge.

'%3e%3cg id='Final-Copy-2_2_' transform='translate(1275.000000, 200.000000)'%3e%3cpath class='st0' d='M7.4,12.8h6.8l3.1-11.6H7.4C4.2,1.2,1.6,3.8,1.6,7S4.2,12.8,7.4,12.8z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3cg id='final---dec.11-2020'%3e%3cg id='_x30_208-our-toggle' transform='translate(-1275.000000, -200.000000)'%3e%3cg id='Final-Copy-2' transform='translate(1275.000000, 200.000000)'%3e%3cpath class='st1' d='M22.6,0H7.4c-3.9,0-7,3.1-7,7s3.1,7,7,7h15.2c3.9,0,7-3.1,7-7S26.4,0,22.6,0z M1.6,7c0-3.2,2.6-5.8,5.8-5.8 h9.9l-3.1,11.6H7.4C4.2,12.8,1.6,10.2,1.6,7z'/%3e%3cpath id='x' class='st2' d='M24.6,4c0.2,0.2,0.2,0.6,0,0.8l0,0L22.5,7l2.2,2.2c0.2,0.2,0.2,0.6,0,0.8c-0.2,0.2-0.6,0.2-0.8,0 l0,0l-2.2-2.2L19.5,10c-0.2,0.2-0.6,0.2-0.8,0c-0.2-0.2-0.2-0.6,0-0.8l0,0L20.8,7l-2.2-2.2c-0.2-0.2-0.2-0.6,0-0.8 c0.2-0.2,0.6-0.2,0.8,0l0,0l2.2,2.2L23.8,4C24,3.8,24.4,3.8,24.6,4z'/%3e%3cpath id='y' class='st3' d='M12.7,4.1c0.2,0.2,0.3,0.6,0.1,0.8l0,0L8.6,9.8C8.5,9.9,8.4,10,8.3,10c-0.2,0.1-0.5,0.1-0.7-0.1l0,0 L5.4,7.7c-0.2-0.2-0.2-0.6,0-0.8c0.2-0.2,0.6-0.2,0.8,0l0,0L8,8.6l3.8-4.5C12,3.9,12.4,3.9,12.7,4.1z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e) Le tue preferenze relative alla privacy

Le tue preferenze relative alla privacy